Pengurusan kewangan adalah satu skill penting yang perlu dikuasai oleh generasi muda, terutamanya di dalam usia 20 hingga 30 tahun. Dalam dekad awal kehidupan ini, perancangan kewangan yang bijak akan membantu membentuk asas yang kukuh bagi masa depan kewangan anda.

Dalam panduan ini, kami ada beberapa langkah penting untuk membantu anda menguruskan kewangan dengan pintar dan berjaya.

1. Memahami Pendapatan dan Perbelanjaan Anda

Langkah pertama dalam pengurusan kewangan adalah memahami pendapatan dan perbelanjaan anda. Kenal pasti sumber pendapatan bulanan anda serta perbelanjaan tetap seperti sewa, bil utiliti, dan bayaran bulanan lain. Ini akan membantu anda merancang bajet yang realistik.

Perbelanjaan bulanan untuk generasi muda umur 20-30 tahun di Malaysia selalunya adalah :

- Sewa rumah / sewa bilik : RM 500 – RM 800

- Utiliti : RM 100

- PTPTN : RM 100

- Mak dan Ayah : RM 400

- Kereta / Motor / Transportation : RM 300 – RM 700

- Makan Dan Minum : RM 500

- Telefon Bimbit : RM 48

2. Menetapkan Matlamat Kewangan

Tetapkan matlamat kewangan jangka pendek dan jangka panjang. Adakah anda ingin membeli rumah, melancong, atau menyimpan untuk persaraan? Menetapkan matlamat akan memberikan panduan yang jelas dalam merancang bajet dan menyimpan wang.

Untuk generasi muda dalam umur 20 – 30 tahun ini, sangat galakkan melancong ke negara luar sementara masih single, tiada commitment tinggi dan masih banyak masa lapang. Melancong ke luar negara dapat memberi perspektif yang lain terhadap kehidupan ini. Mungkin juga dapat membuka minda anda.

Melancong tidak semestinya perlu kos yang mahal, boleh cari deals murah di sini.

Firefly Deals

Lagi satu, melancong bukan satu komitmen bulanan. Melancong adalah perbelanjaan ‘one off’. Buat lah satu tabung untuk melancong sekurang-kurangnya setahun sekali.

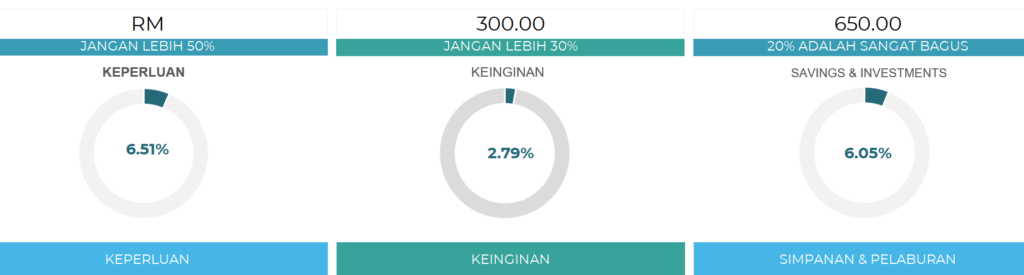

3. Bajet 50/30/20

Prinsip “50/30/20” adalah kaedah popular untuk membina bajet. 50% daripada pendapatan anda sepatutnya untuk perbelanjaan asas seperti sewa dan makanan. 30% boleh digunakan untuk keperluan peribadi seperti hiburan dan pakaian. Baki 20% sepatutnya disimpan untuk simpanan dan pelaburan.

Prinsip ini saya gunakan dapat excel template belanjawan bulanan saya. Setiap orang perlu ada belanjawan bulanan. Tak perlu guna app berbayar yang mahal di smartphone atau bayar financial planner untuk buat perancangan kewangan untuk kita. Boleh buat sendiri sahaja di excel.

Kalau nak guna template excel saya secara percuma boleh download di link ini. Belanjawan Bulanan

4. Menabung Secara Berkala

Menabung adalah salah satu keutamaan penting. Tetapkan peruntukan untuk menabung setiap bulan sebelum membuat perbelanjaan lain. Ini akan membantu anda membina tabungan kecemasan dan merancang untuk matlamat kewangan jangka panjang.

Nasihat yang elok untuk umur generasi muda adalah untuk menyimpan duit. Bukan untuk kaya, sebab kita takkan kaya dengan menyimpan duit. Dengan adanya tunai dalam simpanan kita boleh :

- Ambil peluang investment/perniagaan yang muncul

- Sebagai emergency fund

- Untuk membantu ahli keluarga yang susah

- Pergi bercuti

5. Mengurangkan Hutang

Sekiranya anda mempunyai hutang, berusaha untuk melangsaikannya dengan secepat mungkin. Fokus pada hutang dengan kadar faedah tinggi dahulu. Ini akan membantu anda mengurangkan beban kewangan dalam jangka masa panjang.

Saya faham, kadang-kadang kita terpaksa ambil hutang seperti PTPTN, terpaksa ‘pinjamkan’ nama sebagai joint loan untuk mak ayah ataupun hutang kredit kad.

Sekiranya tiada hutang, untuk umur ini, elaklah mengumpul hutang seperti beli rumah, beli kereta ataupun buat personal loan untuk kahwin. Kalau boleh, elak!

6. Melabur untuk Masa Depan

Memulakan pelaburan awal adalah penting. Anda boleh mula dengan pelaburan yang mudah seperti Amanah Saham atau akaun simpanan berfaedah tinggi. Pelaburan akan membantu wang anda berkembang dengan lebih pantas.

Nasihat ketika buat pelaburan :

- Tiada pelaburan guaranteed (kalau ada, ini scam dan juga tak syariah)

- Kena bersedia untuk untung dan rugi

- Pilih pelaburan yang halal sepenuhnya

- Buat research sendiri

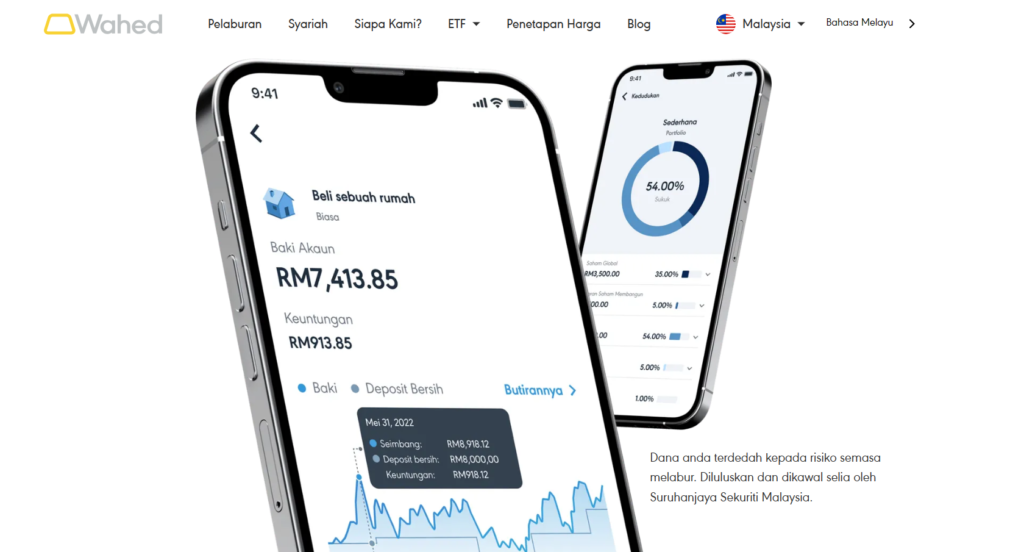

Satu tempat saya recommend untuk buat pelaburan sendiri adalah Wahed Invest, tak banyak investment jargon. Yang penting, syariah approve dan dikawal selia oleh Suruhanjaya Sekuriti Malaysia.

Ini referral code saya untuk dapatkan RM 10 bila mula invest : MAIMAN8

Link download di sini : https://app.wahedinvest.com/referral

7. Mengelakkan Pembelian Impulsif

Berhati-hati terhadap pembelian impulsif yang boleh merosakkan bajet anda. Praktikkan “peraturan 30 hari” – jika anda terfikir untuk membeli sesuatu, berikan diri anda 30 hari untuk memikirkannya. Ini akan membantu anda mengelakkan pembelian yang tidak diperlukan.

Lagi satu, hanya beli sesuatu yang kita mampu beli dua kali ganda harganya.

8. Menguruskan Kredit Dengan Bijak

Jika anda menggunakan kredit kad, pastikan untuk membayar hutang kredit secara tepat pada masanya. Membina skor kredit yang baik akan memberikan manfaat dalam jangka masa panjang, seperti kadar faedah yang lebih rendah untuk pinjaman.

Bagi saya, perlu ada kad kredit tetapi hanya untuk yang berdisiplin. Maksudnya bayar sepenuhnya hujung bulan. Kalau ada bulan yang kita terlepas bayar penuh. Hentikan guna kad kredit itu.

9. Pantau dan Perbaiki

Selalunya, keadaan kewangan akan berubah dari semasa ke semasa. Pantau perbelanjaan anda dan perbaiki bajet anda secara berkala. Ini akan membantu anda tetap di landasan yang betul untuk mencapai matlamat kewangan anda.

Dalam usia 20 hingga 30 tahun, tindakan bijak dalam pengurusan kewangan akan memberikan impak yang besar dalam menentukan kejayaan kewangan anda di masa depan. Dengan mengetahui pendapatan anda, merancang bajet, menabung, dan melabur, anda akan lebih bersedia untuk menghadapi cabaran dan mencapai matlamat kewangan anda. Ingatlah, pengurusan kewangan yang baik adalah langkah penting menuju kepada kemerdekaan kewangan yang lebih besar dan berjaya.

0 Comments